Kupno domu lub mieszkania to jedna z najważniejszych decyzji. Dla niektórych – na całe życie, dla innych – na kilka lat. Kupowanie nieruchomości to wyzwanie zwłaszcza, jeśli w grę wchodzi kredyt hipoteczny.

Bez należytej wiedzy możesz utonąć w gąszczu przepisów bankowych, zawiłości prawnych, sterty dokumentów i bezwzględnych procedur. Gdy ubiegasz się o kredyt hipoteczny skorzystaj z pomocy eksperta. Unikniesz błędów i szybko zamieszkasz w wymarzonym domu.

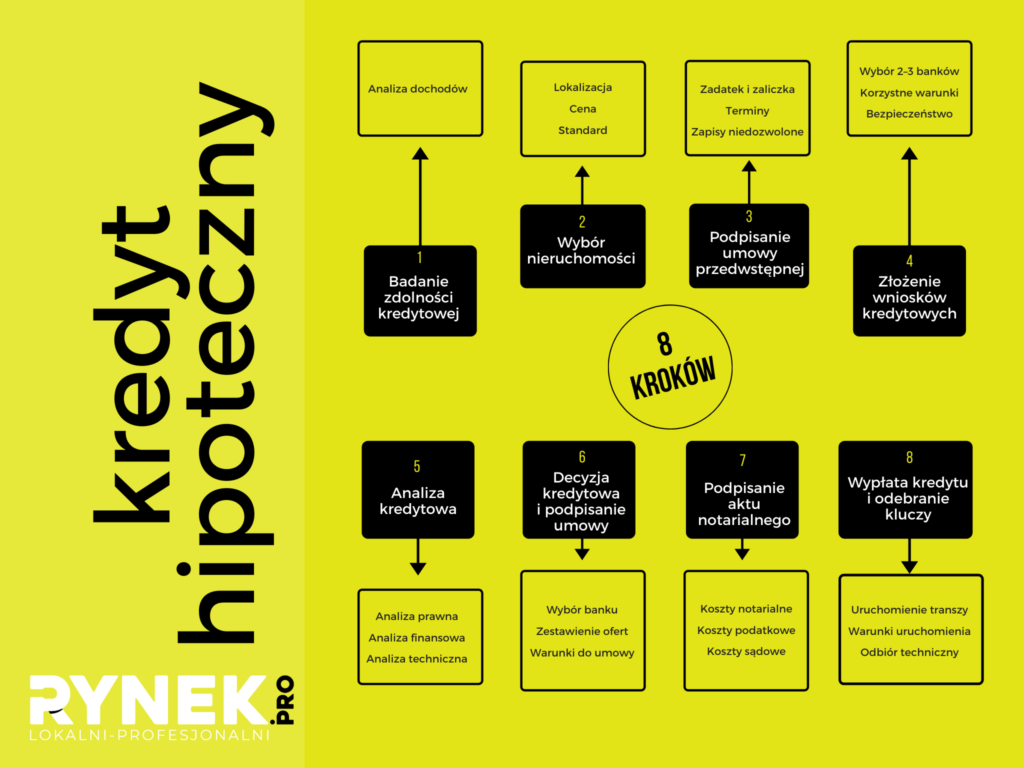

Co zrobić w pierwszej kolejności? Uzyskać kredyt hipoteczny czy znaleźć nieruchomość?

Jeśli klient wie jaką nieruchomość chce kupić, to już połowa sukcesu. Często jednak zdarza się, że klienci nie wiedzą jaką mają zdolność kredytową i na jaką nieruchomość ich stać. W takim przypadku najpierw należy określić ich możliwości finansowe. Szkoda tracić czas na chodzenie „po bankach”.

Lepiej skorzystać z narzędzi i wiedzy, które posiada ekspert finansowy. Analiza dochodów i historii kredytowej to podstawowe czynności, które wykonuje ekspert, aby określić to, na jaką nieruchomość może sobie pozwolić klient. Warto pamiętać, że ceniony ekspert pomoże w gromadzeniu niezbędnych dokumentów oraz przeprowadzi klienta przez cały proces ubiegania się o kredyt.

Jak wyliczyć zdolność kredytową?

To pytanie, które zadają mi klienci najczęściej przy pierwszej rozmowie – mówi Marzena Krupińska, ekspert finansowy. – Żeby się tego dowiedzieć, muszę otrzymać od klienta dokument, który potwierdza jego dochody z 3-6 ostatnich miesięcy lub z całego poprzedniego roku.– Zdolność kredytowa jest zależna od procedur, które stosują banki, od formy zatrudnienia lub rodzaju prowadzonej działalności gospodarczej.

Do wyliczenia zdolności kredytowej niezbędna jest również informacja o wszelkich zobowiązaniach finansowych: pożyczkach w zakładzie pracy, kredytach, zadłużeniach na kartach kredytowych, alimentach. Najkorzystniejsza sytuacja jest taka, gdy klient nie ma żadnych zobowiązań, a te, które miał dotychczas, spłacał w terminie. Podczas pierwszego spotkania ekspert finansowy określa również koszty utrzymania gospodarstwa domowego osoby ubiegającej się o kredyt hipoteczny. Istotny jest również stanu cywilny kredytobiorcy oraz ilość osób na utrzymaniu.

Jakie dokumenty są potrzebne do wyliczenia zdolności kredytowej?

Wiele osób sądzi, że kredyt hipoteczny mogą otrzymać tylko osoby zatrudnione na umowę o pracę na czas nieokreślony. Tymczasem banki biorą również pod uwagę dochody z umów o pracę zawartych na czas określony, umów zlecenie, umów o dzieło oraz dochody z działalności gospodarczej. Uwzględnia się także dochody z rolnictwa oraz dochody z najmu nieruchomości.

Jeśli osoba ubiegająca się o kredyt hipoteczny jest zatrudniona na umowę o pracę, określenie dochodów jest proste. W tym celu wystarczy wyciąg z rachunku bankowego i weryfikacja wpływów na konto z zakładu pracy za okres kilku ostatnich miesięcy. Jeśli kwestie dochodów są bardziej skomplikowane, klient otrzyma stosowną listę zawierającą niezbędne elementy, które są wymagane do wyliczenia zdolności kredytowej.

Niezależnie od tego, z jakiego tytułu otrzymuje się wynagrodzenie, każdy ma szansę uzyskać kredyt. Wszystkie wnioski rozpatrywane są indywidualnie – podkreśla Marzena Krupińska. – Konsultacje z ekspertem finansowym rozwiewają wątpliwości i zaoszczędzają mnóstwo czasu kredytobiorcom.

Gdy zdolność kredytowa jest już określona, klientowi jest łatwiej rozpocząć poszukiwanie nieruchomości idealnej.

Nowe mieszkanie czy z „drugiej ręki”? Jakie i dla kogo?

Doradca kredytowy może przedstawić najkorzystniejsze rozwiązanie finansowe tylko wtedy, gdy dokładnie pozna oczekiwania klienta. Kluczowe zatem jest określenie charakteru mieszkania: czy z rynku pierwotnego, czy wtórnego, ponieważ procedury zakupu wyglądają inaczej i wymagają innej dokumentacji.

Jeśli klientowi zależy na czasie i chce przeprowadzić się jak najszybciej, mieszkanie z rynku wtórnego będzie dobrym rozwiązaniem. – mówi Marzena Krupińska. – Trzeba oczywiście uwzględnić czas i koszty ewentualnego remontu. Zdarzają się jednak mieszkania, które nie wymagają wiele pracy i są gotowe do zamieszkania.

Osoby, które mają czas, aby poczekać z przeprowadzką do nowego lokum, często decydują się na nowe mieszkanie. Wówczas trzeba mieć na uwadze to, że kupuje się mieszkanie w trakcie budowy, a do nowego mieszkania można będzie wprowadzić się dopiero za kilkanaście miesięcy. W Suwałkach nowe mieszkanie trzeba rezerwować nawet 2 lata wcześniej – informuje ekspert.

Formalności – pomyśl, zanim podpiszesz.

Gdy klient wybierze już wymarzoną nieruchomość, rozpoczyna się procedura kredytowa.

Większość banków wymaga od klienta umowy przedwstępnej na zakup nieruchomości. Wszystkie umowy przedwstępne są już najczęściej zobowiązaniem do wpłaty zadatku lub zaliczki. W niektórych bankach można uzyskać wstępną decyzję finansową i sprawdzić jak klienta ocenia bank, bez podpisywania umowy przedwstępnej. Jest to ocena scoringu bankowego – mówi Marzena Krupińska.

Bank musi przewidzieć, czy klient jest wiarygodny i czy będzie spłacał kredyt terminowo, dlatego porównuje profil danego klienta z innymi klientami, którzy wzięli kredyt hipoteczny i na tej podstawie ocenia ryzyko.

Jeśli klient nie podpisał umowy przedwstępnej, to proponuję, aby przed jej podpisaniem uzyskał wstępną decyzję kredytową. Otrzymanie pozytywnej – wstępnej decyzji kredytowej – to dopiero pierwszy krok, aby uzyskać kredyt hipoteczny i kupić wymarzone 4 kąty – dodaje Marzena Krupińska.