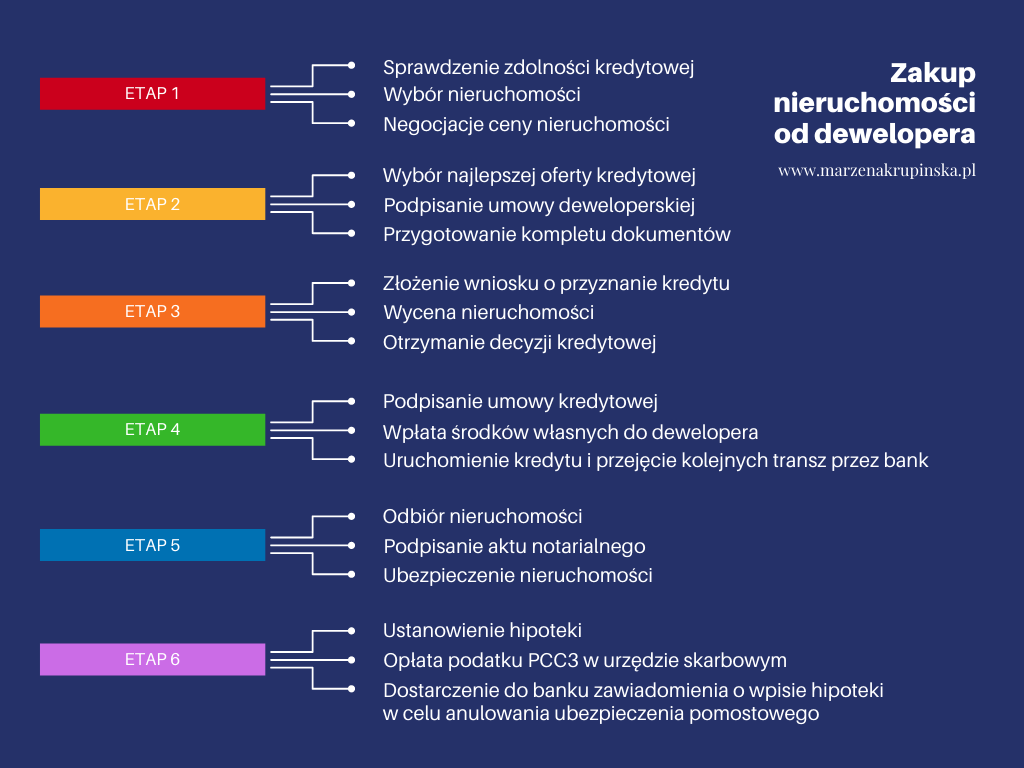

Nowe mieszkania od dewelopera sprzedają się jak świeże bułeczki, mimo, że ich ceny są wysokie, a na klucze trzeba czekać wiele miesięcy. Wiele osób nie wie dokładnie jak ma się przygotować do takiego zakupu, jak długo trwają procedury i jakie dokumenty są potrzebne, aby kupić mieszkanie od dewelopera?

Przy zakupie nieruchomości zawsze wato skorzystać z profesjonalnej pomocy eksperta finansowego. Dobry ekspert finansowy doskonale zna lokalny rynek nieruchomości i jest w stanie wskazać klientom dobrą inwestycję oraz zaufanego dewelopera. Jego pomoc w przygotowywaniu niezbędnych dokumentów jest nieoceniona. Dzięki współpracy z ekspertem finansowym procedura przebiega sprawnie, bezstresowo, bezpiecznie i znacznie szybciej.

Klienci, których interesuje zakup nieruchomości z rynku pierwotnego, często korzystają z mojego wsparcia. Zgłaszają się do mnie zarówno osoby, które już mają wybrane mieszkanie, jak i takie, które dopiero stoją przed wyborem wymarzonej nieruchomości. Najczęściej spotkam tych drugich. Wówczas w pierwszej kolejności rozmawiamy na temat ich oczekiwań względem mieszkania. Później przechodzimy do dalszych formalności.

– mówi Marzena Krupińska, ekspert finansowy.

Mieszkanie od dewelopera. Jakie dokumenty są potrzebne, aby rozpocząć procedurę zakupu?

Klient, który wybrał mieszkanie od dewelopera, powinien otrzymać od niego dokument o nazwie prospekt informacyjny. To dokument, który odnosi się do konkretnej nieruchomości i do konkretnego lokalu. Znajduje się w nim m.in. cena za metr kwadratowy oraz cena całego lokalu.

Prospekt informacyjny jest bardzo pomocny, gdy klient chce sprawdzić swoją zdolność kredytową, ale dla eksperta finansowego nie jest to niezbędny dokument.

– podkreśla M. Krupińska.

W biurze sprzedaży u dewelopera klient otrzymuje również inne dokumenty:

- harmonogram wypłaty transz;

- wzór umowy deweloperskiej oraz

- rzut mieszkania.

Procedura kredytowa wymaga jednak dodatkowych dokumentów, które trzeba przedłożyć ekspertowi finansowemu. Są to:

- pozwolenie na budowę;

- rzut piętra;

- wypis oraz wyrys z rejestru gruntów;

- odpis z księgi wieczystej, który można pobrać z elektronicznej bazy ksiąg wieczystych;

- KRS dewelopera – ekspert finansowy pobiera go z bazy.

Zdarza się, że deweloperem jest spółka inna niż ta, która posiada wpis do KRS. W takim przypadku potrzebujemy jeszcze umowy spółki. Czasem ekspert finansowy wymaga również mapy z podziałem działek, jeśli takie wystąpiły.

– wyjaśnia M. Krupińska.

Czy można zarezerwować mieszkanie u dewelopera?

Umowę rezerwacyjną na mieszkanie podpisuje się z deweloperem, który rozpoczyna budowę nowego osiedla czy nieruchomości. Popyt na takie nieruchomości jest duży, wiec znikają z rynku bardzo szybko. Jeśli kupujący jest zdecydowany na zakup, może podpisać umowę rezerwacyjną, aby deweloper nie sprzedał mieszkania innym osobom.

Z chwilą, gdy mieszkanie ma status „w budowie” deweloper podpisuje z klientem umowę rezerwacyjną lub umowę rezerwacyjną w formie aktu notarialnego, tak zwaną umowę deweloperską.

Umowa rezerwacyjna, która nie ma elementów umowy przedwstępnej, to właściwie jedynie niezobowiązująca prawnie deklaracja. Coraz mniej firm deweloperskich stosuje tę formę rezerwacji mieszkania. Bywa ona jednak pomocna, gdy klient chce zweryfikować swoją zdolność kredytową.

– mówi ekspert finansowy.

Gdy bank da klientowi tzw. zielone światło do ubiegania się o kredyt, klient powinien podpisać umowę deweloperską. Umowa deweloperska ma charakter zobowiązujący i jest zawierana w formie aktu notarialnego. Rolą umowy deweloperskiej jest zatem ustalenie pomiędzy stronami ceny i przedmiotu późniejszej umowy przenoszącej własność, a także zobowiązanie ich do jej zawarcia. Zawarte są w niej wszystkie informacje dotyczące danej transakcji oraz harmonogram wpłaty transz.

Istotny przy tej umowie jest fakt, że klient może od niej odstąpić, natomiast deweloper nie. Jedynym odstępstwem jest sytuacja, w której klient nie wywiązuje się z umowy i nie reguluje płatności.

– informuje Marzena Krupińska.

Koszt umowy to na ogół około 1.200 zł. Pokrywają go po połowie deweloper oraz klient.

Kiedy nie podpisuje się umowy deweloperskiej?

Zdarza się czasem, że klient kupuje mieszkanie z rynku pierwotnego, które jest już wybudowane. W takiej sytuacji nie podpisuje się umowy deweloperskiej, lecz umowę przedwstępną sprzedaży. Nie trzeba wtedy płacić w transzach deweloperowi za mieszkanie. Klient dokonuje jednorazowej wpłaty na konto dewelopera na podstawie dokumentu potwierdzającego, że budowa została zakończona. Deweloper i kupujący przystępują wtedy do podpisania aktu głównego, którym przenoszą własność nieruchomości na klienta.

Dwie wizyty u notariusza

Kupując mieszkanie od dewelopera z rynku pierwotnego, klient zazwyczaj jest u notariusza dwukrotnie. Pierwsza wizyta związana jest z rezerwacją mieszkania – umowa deweloperska na podstawie aktu notarialnego. Podczas drugiego spotkania własność nieruchomości zostaje przeniesiona aktem notarialnym z dewelopera na klienta. Zazwyczaj odbywa się to w terminie do 3 miesięcy od odbioru technicznego mieszkania.

Jeśli klient otrzymał kredyt hipoteczny w celu zakupu mieszkania, to do czasu przeniesienia jego własności obowiązuje go tzw. ubezpieczenie pomostowe, które chroni interesy banku. Jest to ubezpieczenie czasowe i obowiązuje do momentu ustanowienia wpisu w księdze wieczystej (wpis do hipoteki).

Wyodrębnienie nowej księgi wieczystej dla danego mieszkania nastąpi dopiero, gdy zostanie podpisany główny akt przenoszący własność nieruchomości. Wówczas wpisywani są do niej nowi właściciele i jest możliwość wpisania hipoteki. Klienci powinni pamiętać, że po akcie notarialnym powinni udać się również do banku po dokumenty, które umożliwią przygotowanie wpisu do ksiąg wieczystych, a w dalszej kolejności do sądu, aby wpisać hipotekę w księgę wieczystą (KW).

– mówi M. Krupińska.

Kupującego nie ominie także wizyta w urzędzie skarbowym w celu opłacenia podatku od czynności cywilno-prawnej ustanowienia hipoteki PCC–3, który wynosi 19 zł. Po wpisaniu hipoteki do księgi wieczystej należy poinformować o tym bank, który skoryguje oprocentowanie o stawkę ubezpieczenia pomostowego. Tym samym rata kredytu zmniejszy się.

Procedura zakupu mieszkania od dewelopera może wydawać się skomplikowana, jednak z pomocą doświadczonego eksperta finansowego wszystko przebiega znacznie sprawniej. Korzystajmy z pomocy profesjonalistów!